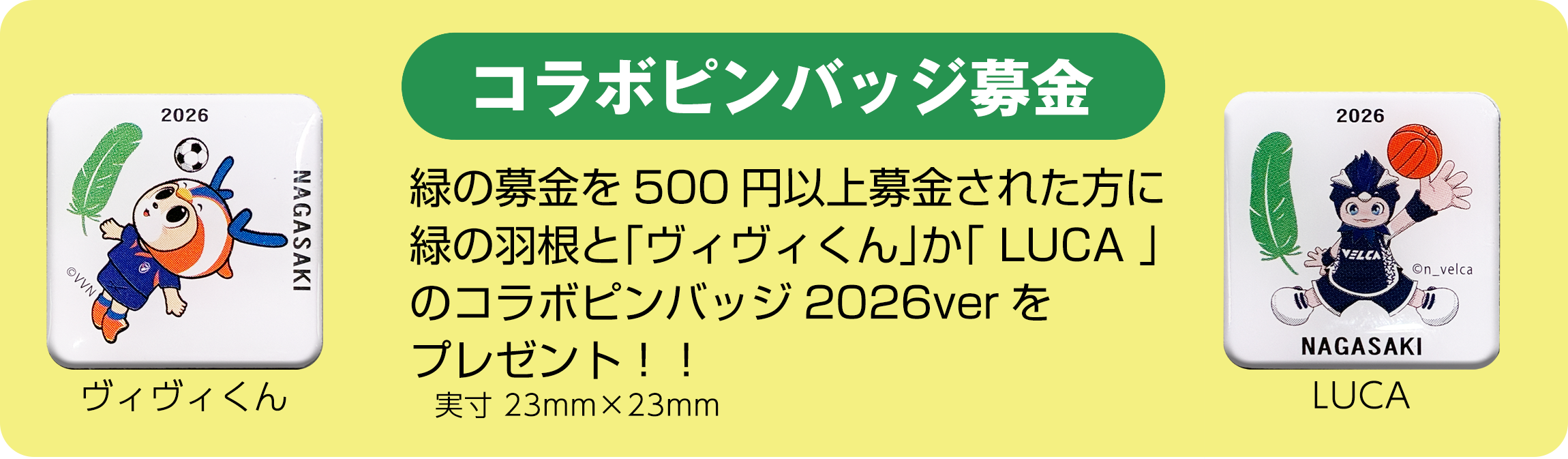

緑の募金とは

昭和25年から続けられていた「緑の羽根募金」が平成7年6月に「緑の募金による森林整備等の推進に関する法律」が施行されて以来「緑の募金」として活動を行っております。

近年、森林は「国民の財産」としての意識が高まる中で、森林を「守り育てる」という気運が高まっており、県民の皆様から寄せられた「緑の募金」はボランティア団体や地域の自治会等による「森林の整備」や「緑化の推進」、また次世代を担う「緑の少年団活動」等の事業に活用されています。

令和8年度緑の募金へのご協力のお願い

〇全国緑化キャンペーンスローガン

「植える緑化」から「使う緑化」へ

〇緑の募金キャンペーンスローガン

進めよう、緑の募金で SDGs!

職場募金はじめませんか。職場や団体で緑の募金 >>

○「緑の募金」にご協力いただいた企業・団体様を掲載しています

緑の募金キャンペーンリーフレット[PDF]>>

○竹下景子さんナレーションによる国土緑化推進機構のテレビCMをご覧ください

森林はみんなの宝物 [Youtube]>>

企業の皆様へ 『協賛募金』のお願い

「緑の募金」では、シンボルマーク等を使った「協賛募金」で、企業の皆様に参加いただくことができます。

これにより、企業の皆さまは、本業と一体となったCSR活動(社会貢献活動)を推進することができます。森林は、水を使用する企業、木材や紙を使用する企業、地球温暖化防止に取り組む企業など、さまざまな企業と深いつながりを持っています。

長崎県内でも、協賛募金を実施している企業があります。

壱岐市の山の守酒造場では、「緑の募金」シンボルマークを使ったネックリンガーを付けて壱岐焼酎「鬼石」を協賛商品として販売しています。その一部を緑の募金として寄附していただいております。

協賛募金について、詳しくは公益社団法人長崎県緑化推進協会までご連絡ください。

TEL 095-829-1827

E-mail n-green2@way.ocn.ne.jp

『緑の募金付自動販売機』設置のお願い

飲料自販機会社のご協力により、飲料水の収益金の一部(約2%)を「緑の募金」としてご寄付して頂く取り組みが行われています。「緑の募金」への協力にご関心のある方は当協会へお問い合わせください。

緑の募金活動の実施期間

緑の募金活動は、次の期間に行うこととしており、特に春期に重点的に実施しています。

・春期:3月1日~5月31日 (強調月間 4月15日~5月14日)

・秋期:9月1日~10月31日

緑の募金活動状況

主な緑の募金事業

緑の募金 令和6年度 緑の募金寄付金総額のご報告

令和6年度における、緑の募金活動の結果、皆様からの暖かいご支援により、以下のとおり寄附金が集まりましたので、緑の募金法第21条に基づき、ここに公告いたします

28,140,844円 (令和6年7月1日~令和7年6月30日)

「緑の募金」ご協力ありがとうございました。

本募金は、森林整備や緑化推進等の事業に活用されております。

皆様のご厚意に心より感謝申し上げます。今後とも緑豊かな未来のために、引き続きご支援を賜りますようお願い申し上げます

緑の募金の振込先

ご協力頂く募金は多少を問わず、下記の金融機関にてお受けいたします。

なお、ご送金の手数料が不要な「振込用紙」もご用意していますので、当協会へお問い合わせください。

(公社)長崎県緑化推進協会 電話095-829-1827

・銀行名:十八親和銀行県庁中央支店

・口座番号:普通 0725068

・口座名義:緑の募金(公社)長崎県緑化推進協会

【ミドリノボキン(シャ)ナガサキケンリョクカスイシンキョウカイ】

税制上の優遇

緑の募金については、公益社団法人又は公益財団法人への寄附金として、次のような法人税、所得税及び個人住民税の優遇措置があります。

優遇措置の概要

法人の場合

- 法人税

寄付金の額の合計を、特別損金算入限度額まで、一般の寄付金とは別枠で損金の額に算入できます。〔(資本金等の額×0.375%)+(所得の金額×6.25%)〕÷2 = 特別損金算入限度額

なお、寄附金のうち別枠で損金に算入できなかった金額は、一般の寄附金として損金に算入することになります。

個人の場合

- 所得税

- 税額控除方式: (寄付金の額の合計-2,000円)×40% = 税額控除額

- 所得控除方式: 寄付金の額の合計-2,000円 = 所得控除額

以上2方式のうち、有利な方式を選択します

- 個人住民税

(寄付金の額の合計-2,000円)×10%(最大) = 税額控除額

なお、所得税の確定申告をすれば、自動的に個人住民税の申告をしたことになります。

◎上記につきましては限度額等があります。詳細は、お住まいの区域の税務署や自治体にお問い合わせください。